最新消息

TSEME Renew Our Future

全球航空產業發展前景可期 金屬中心規劃未來發展策略

航空產業是典型資本密集、技術密集、經驗密集和勞力密集的產業,因龐大產業關聯效果及高附加價值的特性,促使世界各國政府無不全力支持此一產業永續發展。臺灣位於亞太高經濟成長地區的樞紐位置,擁有高水準的航空製造/維修技術、品質和交貨管理,已成為國際主要航太大廠的重要合作對象。

近年來金屬中心配合政府陸續推動臺日、臺美產業合作等政策,以及三業四化、中堅企業躍升等產業結構優化政策,推動航空產業能量精進,國際市場開拓等方式,帶動國內航空產業再上高峰。

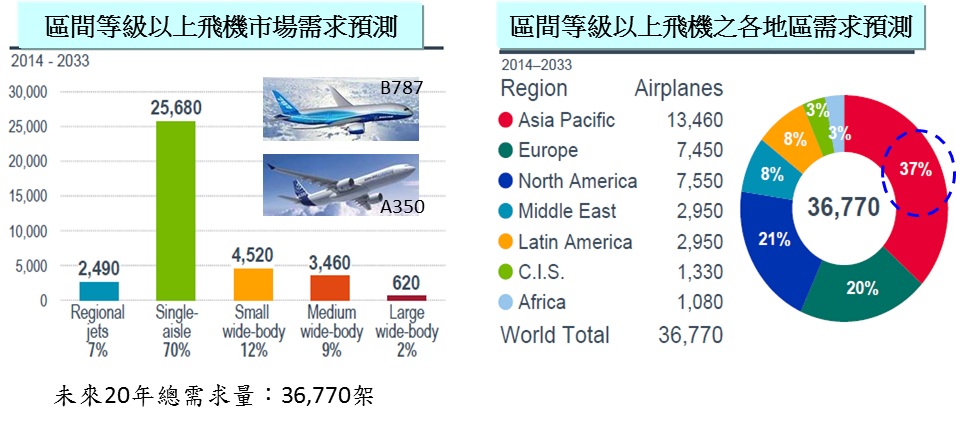

未來20年全球航空市場需求將持續攀升

全球兩大飛機製造商之一的波音公司在2014年最新發布的航空市場預測報告中指出,未來20年間,全球經濟年平均成長率約達3.2%,航空客運量(RPK)年平均成長率為5%,而航空貨運量(RTK)的年成長率則為4.7%。在世界各地對於航空運輸的需求有增無減狀況下,中國大陸境內將是航空客運需求最高的地區之一,約有6.6%的年成長率,而亞太地區(不包含中國大陸境內運輸)的航空客運成長率亦在6.3%左右,比起包括歐洲(3.5%)、北美(2.3%)等其他地區而言都還高。

波音公司預估,在未來20年間(2014年至2033年)全球將需要約36,770架的區間等級以上新飛機(較2013年的預估值35,280架,成長約4.2%),總產值達5.2兆美元(2013年的預估值為4.8兆美元)。新機的性能、可靠度和燃油消耗率,將是航空公司選擇時的最主要考量。受到中國、印度以及其他新興經濟體大幅度成長的刺激,亞太地區將占新機市場的三分之一以上,新機需求量為13,460架,總產值2.02兆美元。

中國大陸近年經濟快速成長,航空運輸市場需求急遽成長,機隊數量也相對快速增加,為此中國大陸政府將航空產業列入十一五、十二五計畫中,進行研製大型客機任務,並重組原有的航空製造體系,針對C919大飛機、ARJ21區間飛機、直升機、通用飛機、民用發動機及相關航空裝備進行研發。波音公司預估,未來20年間大陸地區應有6,020架的新機市場需求量,總產值近8,700億美元,其中以單走道飛機的需求量最大,約佔總數的75%。

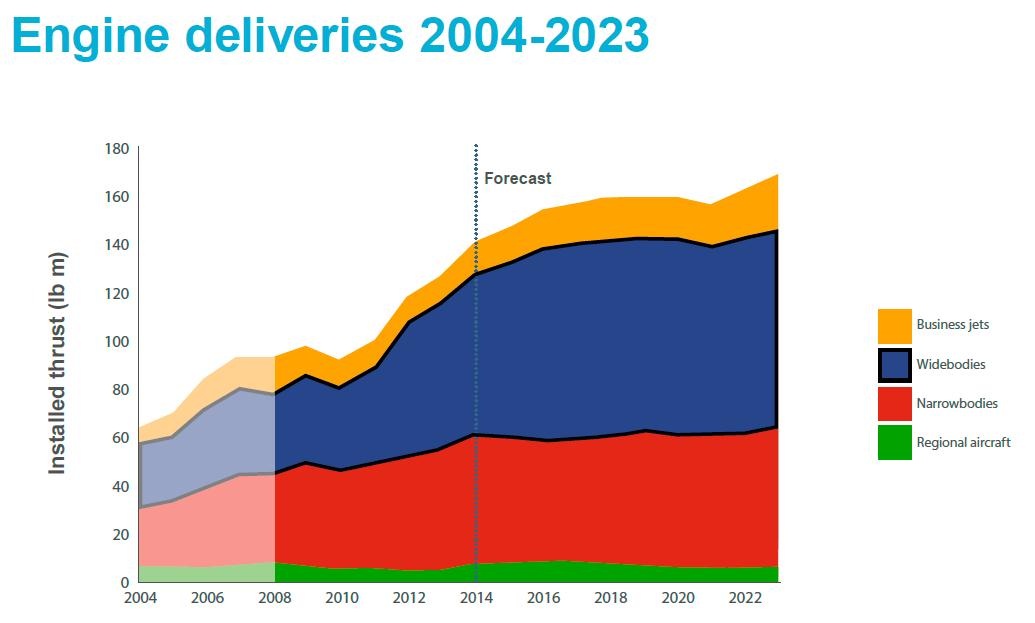

國際知名航空三大發動機製造商之一的Rolls-Royce公司預測,未來10年間(2014年至2023年)全球將需要27,000架的新飛機(涵蓋航空公司營運用的客機、貨機、區間飛機,以及噴射商務飛機),對應裝配的航空發動機需求量將達55,000具。

因應航空市場的蓬勃發展,波音及空中巴士兩大民用飛機製造商均不約而同規劃提升各暢銷機種的產量:空中巴士A320飛機產量將由原先每個月36架,到2016年將增加到每個月46架;波音公司則計劃把B737飛機的產量由原先的每個月38架,於2017年中提升至47架。因此兩家飛機製造商在全球各地的供應商,也同步被要求提升產能,增加在機體結構、發動機等系統與零組件生產量。因此全球航空產業市場商機,將有一段為時已長的市場榮景。

航空產業蓬勃發展帶動工具機龐大商機

由於生產飛機上的機體結構、發動機等各項零組件需要各項工具機,因此前述的飛機龐大零組件需求,勢必將帶動各項工具機的可預期的商機。依據市場資料顯示,目前工具機市場每年需求可達新台幣4,000億元以上的商機,其中歐洲市場約新台幣1600億元、美國約1200億元,成長中的中國大陸保守估機約新台幣500億元以上;而未來每年平均年成長率可達10%以上,預估至2018年工具機市場需求可達新台幣6,000億元以上的商機。

而航空零組件屬高精密度、多曲面、特殊合金材質加工,因此需要較一般工具機不同的高轉速或高扭力的精密工具機(如下表)

|

領域別 |

汽車 |

航空 |

醫療 |

能源 |

其他(如IT、一般金屬零件等) |

|

對工具機需求的特色 |

|

|

|

|

|

而台灣工具機產業在全球扮演重要且具影響力的角色,在工具機產業的供應鏈中,台灣中部地區產業聚落完整,半數以上的工具機廠商群聚在中部縣一帶,是全球僅見唯一的工具機及零組件的產業聚落。前述全球航空產業的發展衍生出工具機的需求,是國內工具機產業可切入的領域,同時提升國內工具機產業之整體供應鏈附加價值。

國內航空產業已切入全球航空供應鏈

國內航空產業在經濟部推動下,已切入機體結構、發動機、內裝、電子等領域之製造與維修,並且和世界知名航太大廠如飛機製造商:波音、空中巴士、龐巴迪;發動機製造商:奇異、普惠、史奈克瑪、勞斯萊斯;機體結構製造商:Spirit、三菱重工、富士重工,建立長期且穩定的國際合作夥伴關係。且因品質和交期符合外商要求表現優異,國內在機體結構及發動機零組件供應商,已獲3-5年以上中長期訂單。

國內航空產業產值已由2009年的新臺幣587億元,大幅成長至2013年的新台幣832億元,創下歷史新高紀錄。臺灣也因建立的航空機體結構及發動機相關零組件製造能量,在全球航空產業已成功扮演關鍵地位,如已為全球最暢銷中推力CFM56航空發動機葉片之最大供應據點等。目前我國航空產業之廠商家數大約有130家,從業人數已經達到13,600人。

在航空投資方面,2013年已投入超過新臺幣50億元,項目包含飛機與發動機系統/模組件研發製造、零組件製造、飛機維修等,並協助推動成立無人載具、航空扣件、航空精製產業、16G航空複材座椅、LED燈等研發聯盟。

在工業局及金屬中心多年來的合作推動下,我國民間航空廠商已經從早期只能做單一零件OEM加工,邁入可以進行航空產品/組件/次組件及ODM研發製造的階段。展望未來,除了持續協助國內廠商建立關鍵技術和利基品項之技術能量外,也將輔導及協助廠商投入開發高附加價值之自有品牌航空產品、建立航空材料上游供應體系,同時配合政府推動製造業服務化的政策,推動拓展航空製造產業至服務領域,以期擴大產業規模及發揮航空產業帶動關連產業之更大效益。

金屬中心建置航空產業輔導能量,帶動國內廠商投入航空領域

一、建置航空品質系統輔導能量

面對東歐及中國大陸地區低勞工成本之強烈競爭下,我國航空廠商必須朝向附加價值高之組合件及系統件發展,而廠商必須具備AS9100航空品質系統,方能向國外承接組合件生產訂單。有鑑於此,金屬中心在2012起迄今已陸續輔導敏鈞、達創、員全、全敏、利奇等14家廠商投入建立AS9100航空品質系統,其中已有9家廠商取得驗證。

二、建立航空扣件實驗室

隨著國內工業水準的提升,螺絲從傳統產業步入航太產業,金屬中心在厚實的扣件檢測基礎下,於2009年取得NADCAP認證,截至現在仍是國內唯一通過NADCAP測試的航空工業實驗室,也是國內民航局外部唯一具航空工業標準件的驗證機構,協助波音扣件供應廠商進行檢測與驗證,跨入國際航空扣件供應鏈。

三、推廣電化學加工技術應用航空產業

金屬中心擁有電解拋光製程技術、電化學複合研磨技術、電化學去毛邊製程技術、電化學加工等技術及相關設備開發能力,同時具備不鏽鋼電解拋光裝置、電化學複合研磨裝置、前後清洗裝置、精微電化學加工機、雙向脈衝電源供應器、DTF精微電化學加工模組、500A電化學加工機、電化學加工系統等精密設備及儀器,可將此技術廣泛運用航空相關零組件加工,可大幅提升國內航空業者加工效率,提升國際市場競爭力。

金屬中心著眼未來商機,規劃未來發展策略

航空產業是品質管理系統最為嚴謹,系統整合技術最為複雜之高科技產業,而且具備高度產業關連性、高附加價值、高薪資(大約是一般製造業的1.5倍)等特性,是先進型的知識基礎產業。雖然進入航空產業的門檻較高,但是與全球景氣連動性較低,在成功進入這個產業後,廠商得以接獲長期、穩定的生產訂單,可穩定國家出口收益。

我國航空產業推動方向已經從「量(volume)」轉到「價值(value)」概念,希望走高值化、高單價;如一般扣件來看,鎖桌子與飛機結構、引擎是差50倍、100倍價格,鎖桌子的扣件秤斤賣,飛機是算一根一根的,希望未來產業可從cost down變成value up,能夠帶動台灣產業價值提升。

因應國際航空產業環境變化,金屬中心協助工業局草擬四大航空產業發展策略,以期推動國內航空產業發展更上一層樓:

(一)深化前端航空材料成型及後端特殊製程之關鍵技術,建立完整生產製程,提升在國際機體結構及發動機供應鏈位階。

(二)整合及分工國內中小企業,組成旗艦型產業聯盟,開發利基型航空系統件。

(三)推動區域性國際合作,開拓亞太市場及布局全球。

(四)運用航空技術及驗證規格開發高附加價值產品及應用服務。

在資源使用部分,金屬中心將積極連結包括主導性新產品開發計畫、科專計畫等工具,做為協助國內航空業者發展具市場利基性產品、開發前瞻性且創新性技術時之相關經費補助,以協助業者降低開發負擔,有利於在國際市場上競爭。此外也可藉由工業合作計畫,促請外商與國內業者合作,引進技術及交流,以提升我國航空產品競爭力。